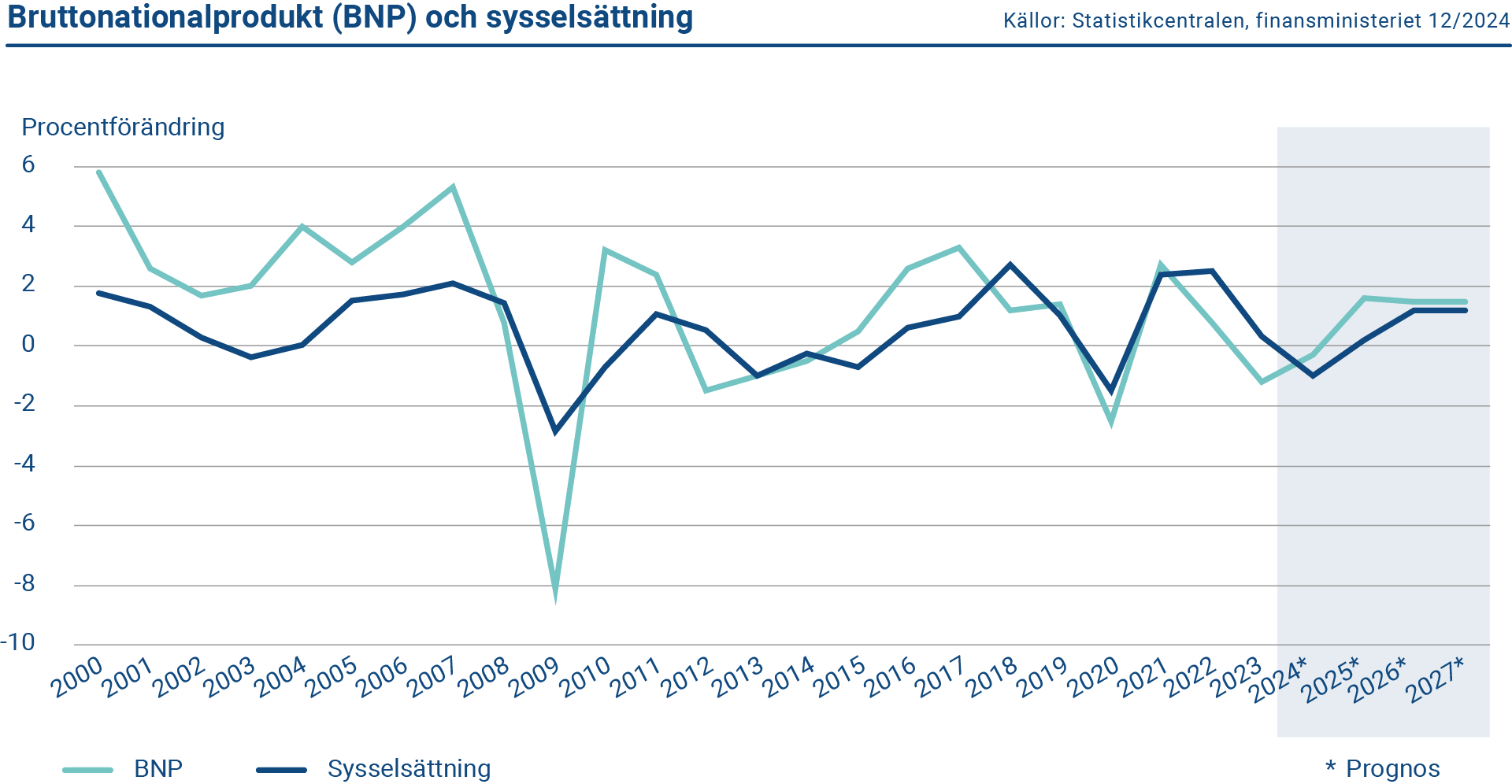

År 2024 var utmanande för den finländska ekonomin och bruttonationalprodukten förväntas ha hållit sig ungefär på samma nivå. I synnerhet det avtagande byggandet försämrade produktionen 2024. Däremot ökade Finlands export trots den utmanande internationella miljön. 2025 förutspås en vändning och BNP börjar klart öka.

År 2024 återhämtade sig Finlands export särskilt tack vare den kraftiga tillväxten av sålda tjänster till Asien och Europa. Å andra sidan fortsatte varuhandeln att minska i euroområdet, vilket är en förklaring till den relativt svaga utvecklingen av varuexporten. Finlands bytesbalans var nästan i balans 2024.

Inflationen avtog betydligt 2024 jämfört med året innan och uppgick till endast 1,6 procent. Pristrycket hölls i schack trots att mervärdesskattesatsen höjdes. Inflationen förväntas förbli måttlig även under de kommande åren. Den långsammare inflationen bidrog till att hushållens realinkomster började öka 2024. Den privata konsumtionen ökade dock inte, eftersom sparandet ökade.

Konsumtionsivern tyngdes ner särskilt av den ökade arbetslösheten. Arbetslöshetsgraden förväntas stiga till 8,3 procent 2024. Antalet lediga arbetsplatser minskade och sysselsättningen försämrades särskilt inom industrin och byggandet. År 2025 förutspås arbetsmarknaden återhämta sig, men sannolikt kommer dock arbetslösheten att minska långsamt. Trots den ökade arbetslösheten förblev sysselsättningsgraden i Finland relativt hög, 76,6 procent, 2024.

Investeringarna beräknas ha minskat 2024, men till följd av de sänkta räntorna väntas en tydlig ökning 2025. Inom byggande har botten förmodligen nåtts. Under den senaste tiden har antalet påbörjade bostadsbyggen i Finland varit mycket lågt. Förutom att byggandet återhämtar sig förutspås att maskin- och anläggningsinvesteringarna börja öka.

Diagrammet visar information om den årliga förändringen av BNP och sysselsättningsgraden i Finland. År 2024 BNP och sysselsättningsgraden sjönk.

Offentliga finanser

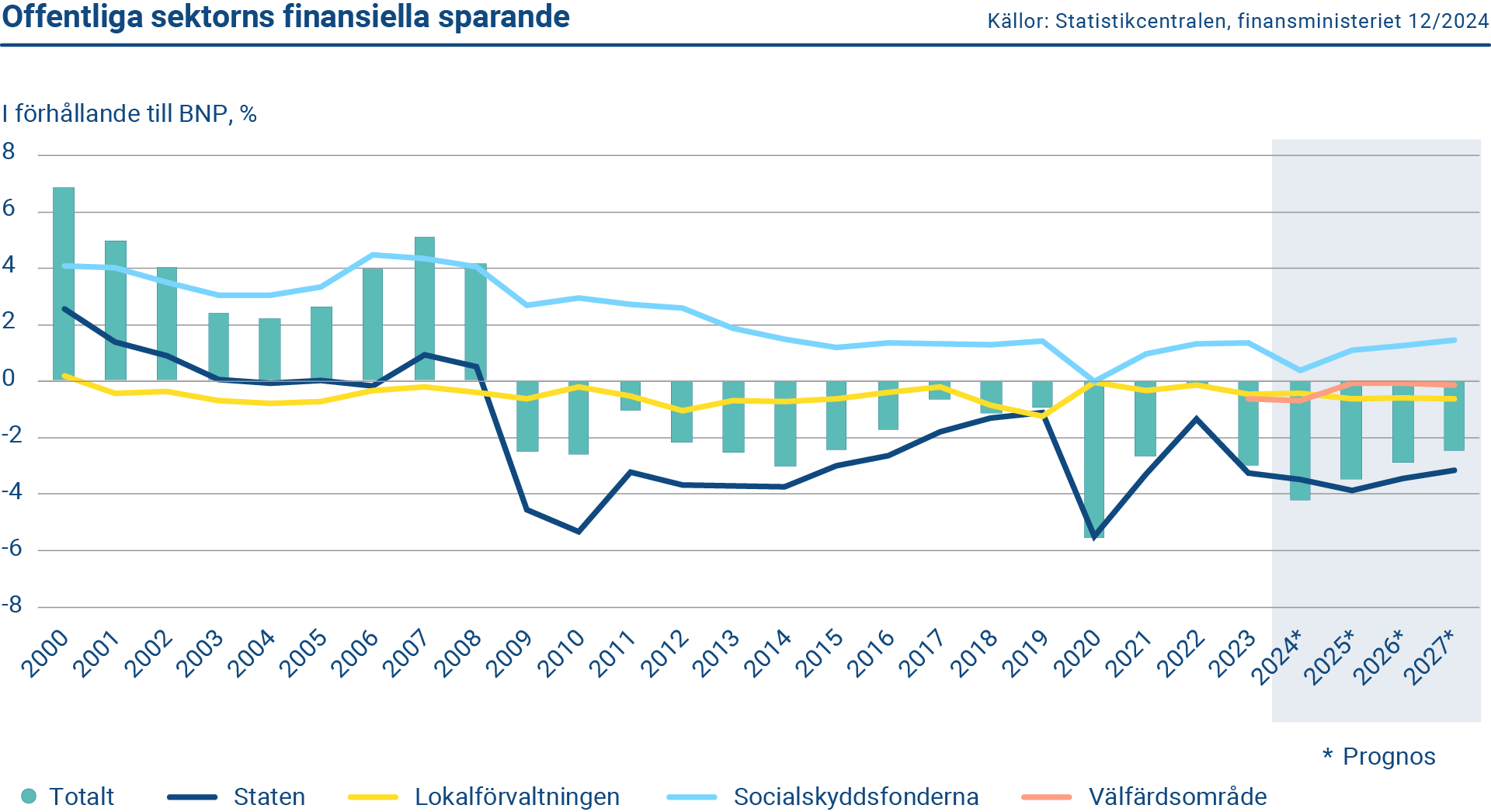

År 2024 var svårt för de offentliga finanserna. Underskottet i de offentliga finanserna förutspås vara 4,2 procent av BNP, medan skuldkvoten i de offentliga finanserna steg till över 82 procent. Skuldsättningen ökade på grund av den svaga ekonomin, de ökade beredskapsutgifterna och effekterna av inflationen under tidigare år. År 2025 förutspås underskottet i de offentliga finanserna minska till 3,5 procent. Försvarsutgifterna ökar utgifterna, men regeringens anpassningsåtgärder för de offentliga finanserna minskar utgifterna och ökar inkomsterna avsevärt.

Av de offentliga samfundens undersektorer uppvisade statsförvaltningen det största underskottet. Utgifterna har ökat bland annat på grund av ökade försvarsutgifter och ökade ränteutgifter för statsskulden. Lokalförvaltningen uppvisade också ett underskott, men socialskyddsfonderna beräknas uppvisa ett överskott 2024.

Diagrammet visar den offentliga sektorns finansiella sparande. Socialskyddsfonderna uppvisar ett överskott, medan staten och lokalförvaltningen uppvisar underskott.

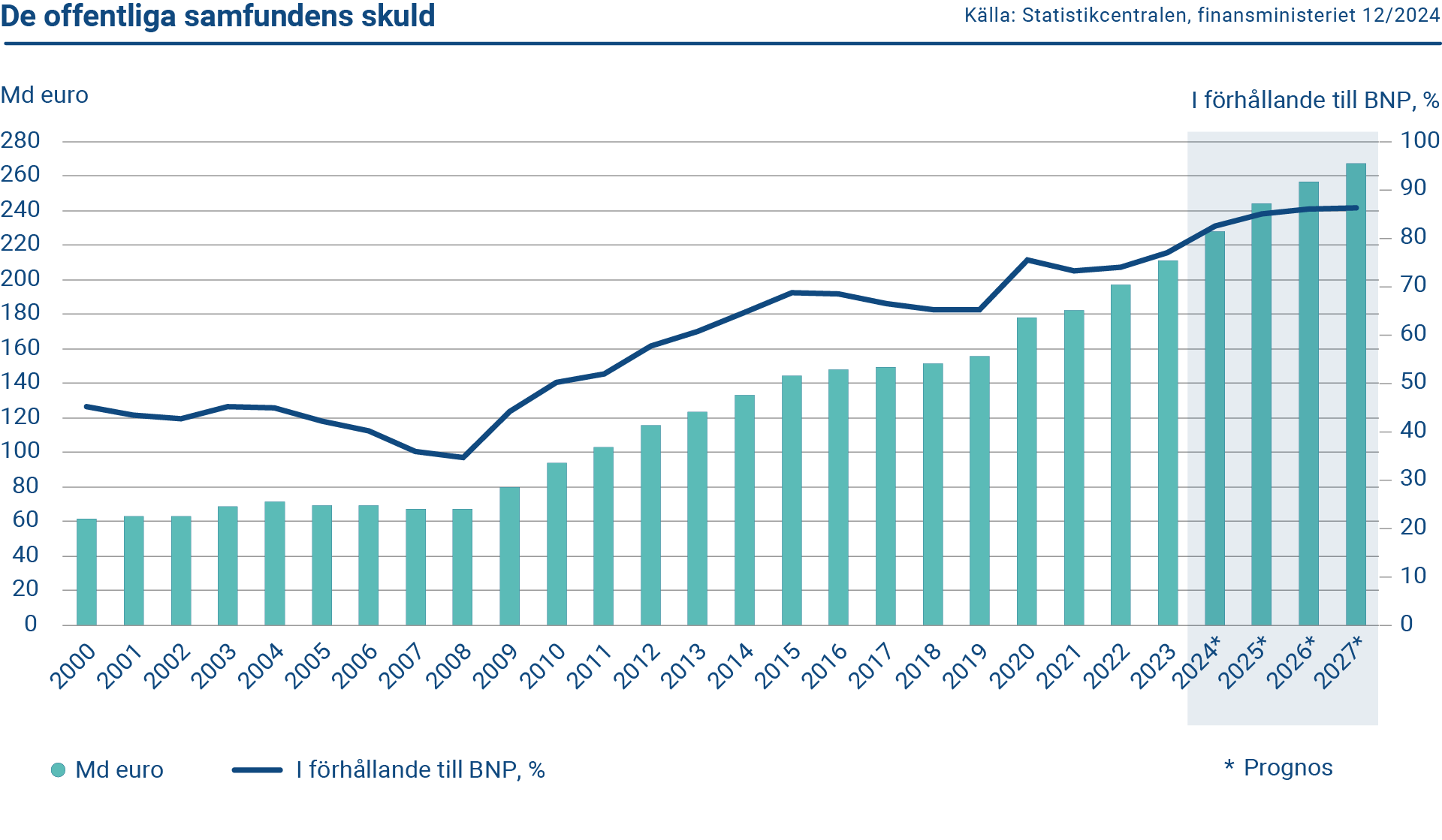

I slutet av 2024 var Finlands offentliga skuld 82,5 procent av BNP. Skuldkvoten ökade med 5,4 procentenheter jämfört med året innan. Trots regeringens anpassningsåtgärder förväntas skuldkvoten öka ytterligare. Statsskulden var uppskattningsvis 61,2 procent och underskottet i statsfinanserna 3,5 procent av BNP i slutet av 2024. Förhållandet statsskuld/BNP ökade med drygt fyra procentenheter jämfört med året innan.

Diagrammet visar de offentliga samfundens skuld. De offentliga samfundens skuld uppgick till 227,9 miljarder euro 2024. Skulden i förhållande till BNP uppgick till 82,5 procent.

Den finska staten har begärda kreditbetyg från två kreditvärderingsinstitut: Fitch Ratings och Moody’s Ratings. Fitchs kreditbetyg för staten är AA+ med negativa utsikter och Moody’s Aa1 med stabila utsikter. Utöver de ovan nämnda har staten flera andra kreditbetyg.

Ränteutveckling

Den långsammare inflationen som fortsatte 2024 fick USA:s centralbank (FED) och Europeiska centralbanken (ECB) att inleda räntesänkningar. Europeiska centralbanken sänkte depositionsräntan tre gånger, i juni, september och december, från 4 procent till 3,25 procent. På motsvarande sätt sänkte FED räntan i september, november och december med sammanlagt en procentenhet. Europeiska centralbanken har avslutat sina penningpolitiska inköpsprogram och omplaceringarna i anslutning till dem. Den senaste av dessa (Pandemic Emergency Purchasing Programme, PEPP) avslutades i slutet av 2024.

Räntenivån för Finlands statsobligationer steg under årets första hälft och sjönk på motsvarande sätt under årets senare hälft, med undantag av december, då räntorna började stiga på nytt. Avkastningen på 10-åriga referenslån uppgick från årets öppningsnivå på 2,66 procent till en högre nivå på 2,74 procent vid årets slut. Avkastningen på Finlands 10-åriga referenslån på eftermarknaden var i genomsnitt 2,85 procent 2024.

Diagrammet visar den tioåriga statsobligationsräntan för Tyskland, Finland och USA 2016–2024.

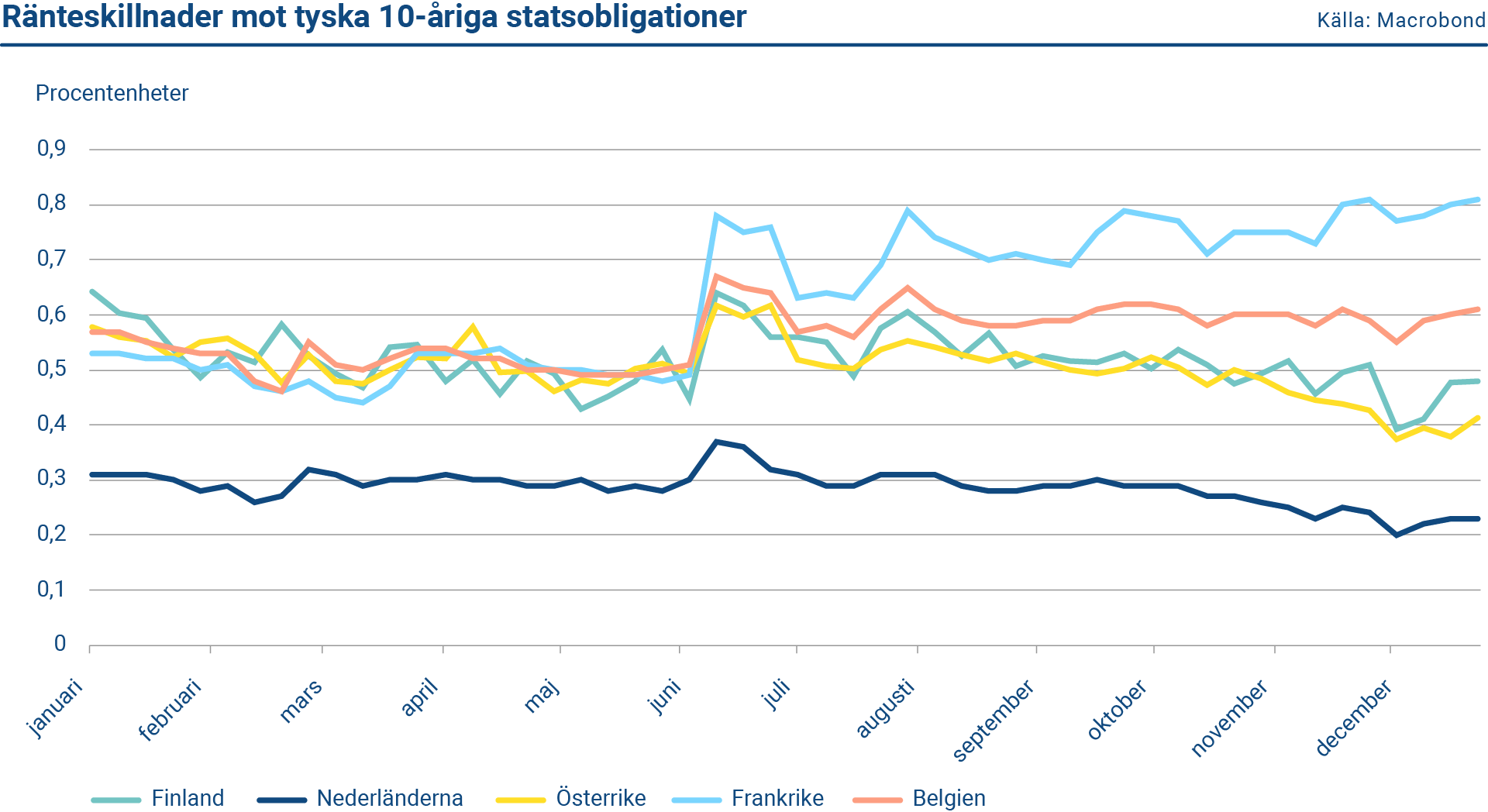

Räntorna på Finlands och Tysklands statsobligationer förblev relativt stabila under året. I USA steg räntorna mot slutet av året. Bidragande faktorer var valet av Donald Trump till president i november 2024 och till följd av detta ökade inflationsförväntningar, vilket på motsvarande sätt minskade räntesänkningsförväntningarna. Avslutandet av Europeiska centralbankens inköpsprogram och de stora upplåningsbehoven hos länderna i euroområdet ökade utbudet av statslån, vilket ledde till att ränteskillnaderna mellan statsobligationerna i förhållande till swap-räntorna blev betydligt större under 2024. Ränteskillnaden mellan Finlands 10-åriga referenslån och Tysklands var relativt stabil 2024 och minskade mot slutet av året. En liknande rörelse syntes i de centrala referensstaternas, till exempel Nederländernas och Österrikes spread mot Tyskland.

Diagrammet visar ränteskillnader för finska, nederländska, österrikiska, franska och belgiska tioåriga obligationer mot tyska obligationer.

Utveckling på andrahandsmarknaden

Statskontoret samarbetar intensivt med statens primära marknadsgaranter för att upprätthålla och stärka likviditeten för Finlands benchmarklån. De primära marknadsgaranterna rapporterar antalet kundköp till Statskontoret i formatet Harmonized Reporting Format (HRF) enligt vad som avtalats i Europeiska kommissionens underarbetsgrupp för skuldmarknaden. Rapporteringen sker månadsvis, varefter uppgifterna kombineras och utnyttjas för uppföljning och analys.

Diagrammet visar de finska statens primära marknadsgaranter 2024. Primära marknadsgaranterna har en viktig roll i genomförandet av statens upplåning.

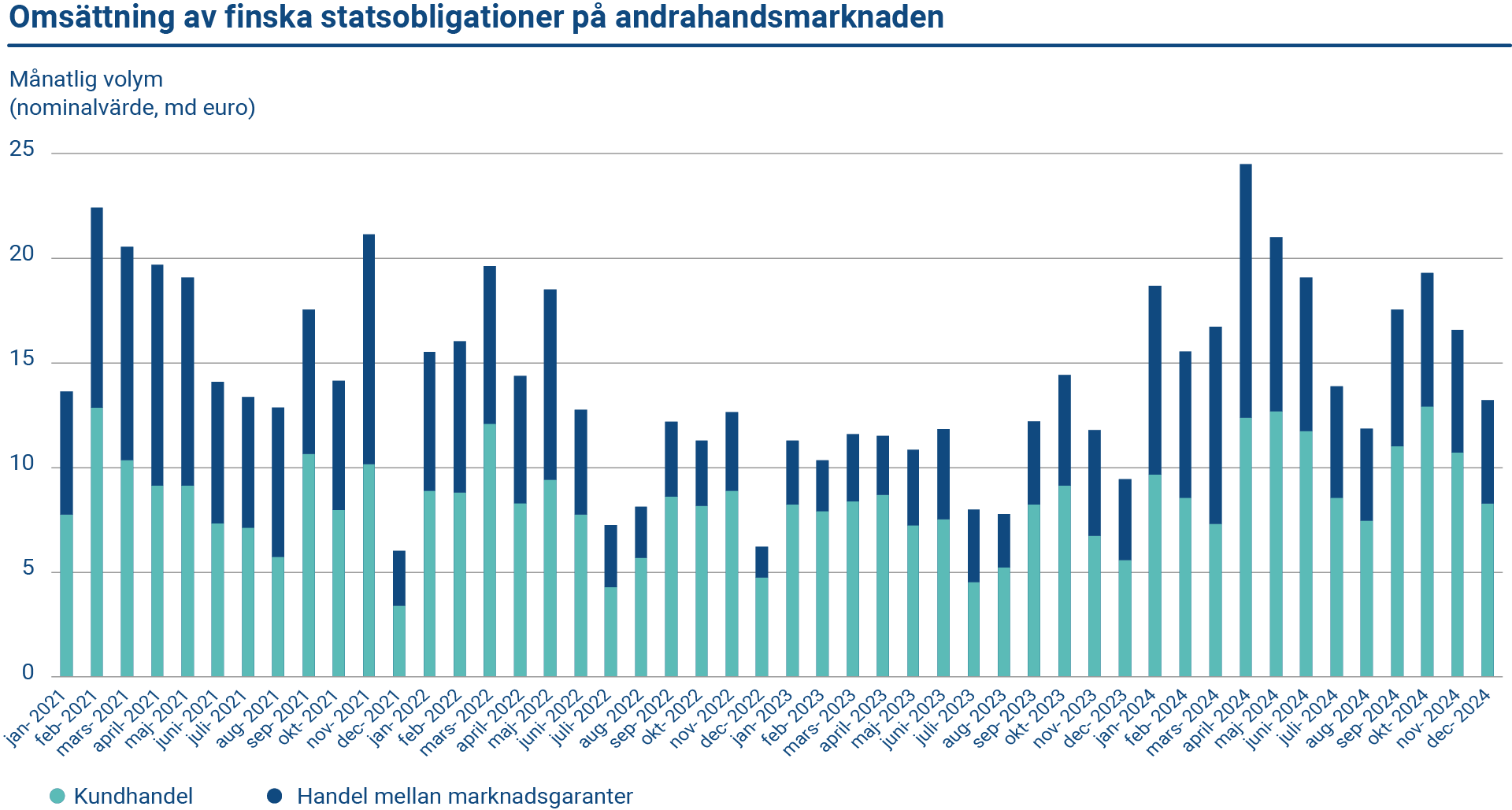

Enligt HRF-uppgifterna steg den totala omsättningen för handeln på andrahandsmarknaden jämfört med 2024. Den årliga omsättningen 2024 var totalt 121,3 miljarder euro (87,6 miljarder 2023). Den genomsnittliga månatliga omsättningen (försäljning och köp) uppgick till 10,1 miljarder euro 2024 (7,3 miljarder euro 2023). I relativa termer var den genomsnittliga månatliga omsättningsvolymen 7,0 procent av den totala utestående stocken av serieobligationer i euro (5,6 procent 2023).

Handeln med finska statens benchmarklån sker på plattformar för återförsäljare på marknaden mellan banker MTS Finland och BrokerTec. Statskontoret deltar inte i andrahandsmarknadsaktiviteter, och handeln mellan återförsäljare baseras på de primära marknadsgaranternas och övriga marknadsaktörers verksamhet. Den nominella handelsvolymen på interbankmarknaden 2024 var i genomsnitt 7,2 miljarder euro per månad (3,6 miljarder euro 2023).

Diagrammet visar omsättningen av finska statsobligationer på andrahandsmarknaden 2021–2024. Den nominella handelsvolymen mellan marknadsgaranter var i genomsnitt 7,2 miljarder euro per månad. Kundernas genomsnittliga handelsvolym per månad var 10,1 miljarder euro.

Statskontoret följer aktivt de primära marknadsgaranternas noteringsverksamhet på andrahandsmarknaden. Statskontoret har fastställt riktlinjer för notering för olika löptider, där marginalen mellan köp- och säljkurs observeras och spåras. Den genomsnittliga marginalen mellan köp- och säljkurs för alla marknadsgaranter beräknas och varje primär marknadsgarant jämförs mot genomsnittet. Statskontoret rapporterar varje vecka analyserade spreaddata om notering av serieobligationer till de enskilda banker som är primära marknadsgaranter. Med tanke på de skarpare skillnaderna mellan köp- och säljkurs förbättrades likviditeten för finska statens serieobligationer 2024 jämfört med året innan.